A inadimplência é um desafio significativo e inevitável para as empresas, afetando o orçamento e, se não houver um manejo adequado, gerando dificuldades ao negócio. Para lidar com ela, sabemos da importância de investir em times de cobrança e em tecnologia adequada.

Entretanto, as atividades de cobrança também geram despesas ao departamento, na forma de:

- salários dos profissionais envolvidos;

- descontos e abonos de taxas e tarifas;

- aquisição e manutenção de ferramentas tecnológicas;

- tarifas pelo uso de canais de comunicação;

- procedimentos de negativação de clientes;

- comissões pagas a empresas terceirizadas;

- custos com processos judiciais de cobrança;

- análises de questionamentos de clientes sobre as faturas.

Além desses custos diretos, também ocorre a perda monetária decorrente da inflação, o que resulta em uma redução do valor a receber ao longo do tempo. Esse é um aspecto importante que, muitas vezes, é negligenciado na hora de estimar as despesas relacionadas à recuperação de crédito.

Mas afinal, como mensurar essa perda de capital que ocorre durante o processo de cobrança e apurar o resultado líquido da operação?

Apurando o resultado líquido da recuperação de crédito

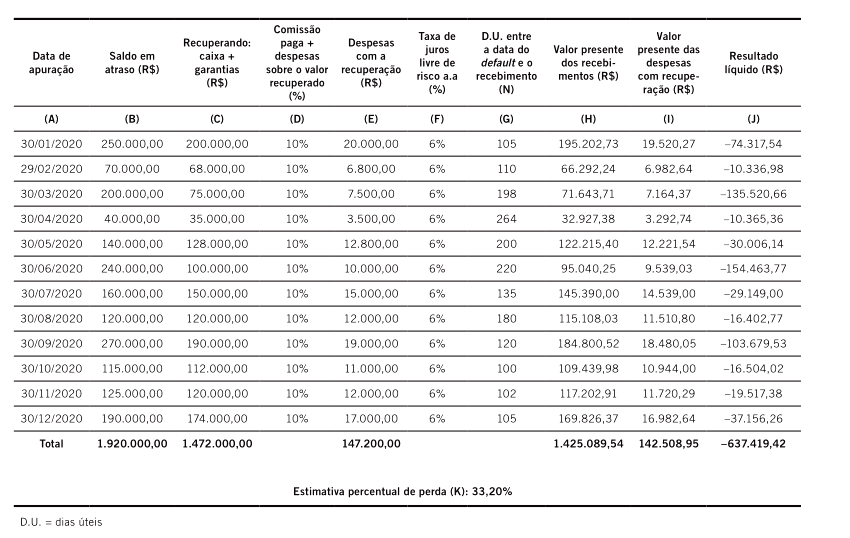

A tabela 1 apresenta um método para apuração do resultado líquido das ações de cobrança, bem como o percentual de perda de capital durante esse processo:

Na tabela, a coluna B mostra os saldos em atraso a cada mês. A coluna C mostra o valor recuperado a cada mês. A coluna D retrata as despesas envolvidas em forma percentual, enquanto a coluna E mostra as despesas totais em reais.

Para chegar nos números contidos na coluna E, é preciso considerar a seguinte equação:

Custos com a recuperação (coluna E) = Valor recuperado (coluna C) × Despesas % (coluna D).

Temos, por exemplo, para o mês de janeiro de 2020:

Custos com a recuperação (coluna E) = R$ 200.000,00 × 10%

Custos com a recuperação (coluna E) = R$ 20.000,00

Feito isso, é preciso calcular o valor líquido dos fluxos de caixa. Para tal, deve-se considerar tanto o valor recuperado quanto as despesas ao longo do tempo.

Para descontar os fluxos de caixa, é utilizada a chamada taxa de custo de oportunidade, que pode ser a taxa livre de risco ou a taxa de refinanciamento correspondente ao tempo de atraso, como proposto por Gibilaro e Mattarocci (2011).

Essa taxa está retratada na coluna F, e deve ser aplicada em conjunto com o tempo necessário para o pagamento em dias úteis, indicado na coluna G.

A coluna H apresenta o valor presente dos valores recuperados em cada período, cujo resultado é obtido por meio da equação:

Vejamos um exemplo numérico referente ao mês de janeiro de 2020:

Desse modo, o valor presente dos recebimentos seria:

Valor presente dos recebimentos (H) = R$ 195.202,73

Observa-se que o valor inicial recuperado de R$ 200.000,00, após o desconto, resulta em um valor final de R$ 195.202,73. Essa diferença de R$ 4.797,27 representa a perda de oportunidade de remuneração do capital durante o período.

Na segunda etapa do cálculo de desconto, destacada na coluna I, são considerados os custos associados à recuperação de crédito durante o período, que são obtidos por meio da seguinte equação:

Usando o exemplo de janeiro de 2020, temos:

Desse modo, chegamos a um valor presente das despesas (coluna I) de R$ 19.520,27.

Esse procedimento possibilita a comparação dos valores em uma mesma data, evitando erros de comparação.

Finalmente, o resultado líquido é representado pela coluna J. Seu cálculo é obtido da seguinte maneira:

Resultado líquido (coluna J) = saldo em atraso (coluna B) – valor presente dos recebimentos (coluna H) – valor presente das despesas (coluna I)

Resultado líquido (coluna J) = B – H – I

Utilizando o exemplo de janeiro de 2020, temos:

Resultado líquido (coluna J) = R$ 250.000,00 – R$ 195.202,73 – R$ 19.520,27

Resultado líquido (coluna J) = R$ –74.317,54

Ao analisar os resultados, verifica-se que a perda líquida no mês de janeiro de 2020, que contava com um saldo a receber de R$ 250.000,00, não se limitou ao valor não recuperado de R$ 50.000,00. Levando em conta as despesas de cobrança e o valor do dinheiro ao longo do tempo, a perda líquida totalizou R$ 74.317,54, o que representa 29,73% do valor em atraso no mês.

A importância da apuração do resultado líquido da recuperação de créditos

A fim de manter os resultados crescentes, é essencial que o valor de perdas apurado na operação seja reduzido progressivamente, por meio do aprimoramento dos processos no departamento. A apuração do resultado líquido demonstra a importância de aumentar os valores totais recuperados, bem como de reduzir as despesas e o tempo para a recuperação do crédito.

Como demonstrado acima, não basta apenas constatar que os clientes pagaram suas dívidas após serem cobrados. É necessário ter ferramentas para demonstrar o desempenho do processo. Os cálculos feitos acima podem ser facilitados e automatizados por meio do uso da tecnologia.

A plataforma de cobrança que facilita a geração de relatórios em grandes empresas

A Receiv é a plataforma de cobrança SaaS que leva inovação às operações de contas a receber e cobrança, promovendo a automatização de atividades, a gestão completa do processo e a criação de estratégias precisas.

A plataforma conta com uma estrutura robusta de relatórios e dashboards gerados em tempo real, de modo a facilitar a tomada de decisão em médias e grandes empresas.

Saiba mais sobre os relatórios e dashboards gerados pela Receiv.

Com relatórios avançados à disposição, a operação poderá garantir uma tomada de decisão mais precisa e, com isso, alcançar um processo de cobrança mais efetivo.