Quando credores observam atrasos nos pagamentos de seus clientes no departamento de contas a receber, optar por terceirizar a cobrança pode ser uma alternativa, mas que deve ser avaliada com cautela.

Credores são todas as empresas que concedem crédito aos seus clientes, podendo ser um crédito financeiro ou um crédito comercial por uma empresa não financeira, como varejistas, indústrias, empresas de logística e demais segmentos.

Atualmente, há diferentes abordagens no mercado para a atividade de cobrança terceirizada, que vão desde as empresas de cobrança tradicionais até empresas de cobrança 2.0, denominadas de Fintechs de Acordos.

Fintech de Acordo é a nova “roupagem” das empresas de cobrança terceirizadas que se apresentam como soluções de relacionamento orientadas aos canais digitais. Elas podem operar no modo ‘visível’, onde o nome da Fintech de Acordo aparece explicitamente, ou ‘invisível’ – a chamada fintech white label – quando a gestão da cobrança é da Fintech, mas só o nome do credor aparece.

Seja qual for a atuação, todos os processos de terceirização de cobrança demandam cuidados.

Entenda onde a cobrança terceirizada é demandada

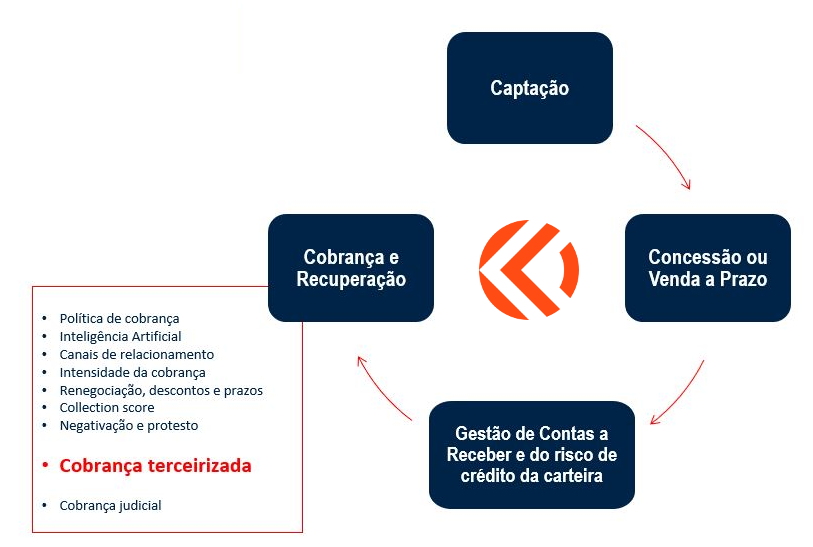

O ciclo de crédito compreende 4 etapas, a primeira etapa é a captação, do cliente e do capital para financiar a operação, a segunda é a concessão, momento em que os clientes passam pela avaliação de risco de crédito e são aprovados ou reprovados.

Quando o cliente é aprovado e acessa o capital do credor, ou ganha prazo para pagamento de suas compras, o contrato do cliente passa para a terceira etapa do ciclo de crédito, dedicada à gestão do risco da carteira de crédito. A gestão do risco da carteira tem a função de assegurar que o credor não se exponha a perdas que possam prejudicar sua solvência.

Para isso, além de zelar pelo controle efetivo dos riscos e assegurar que eles sejam gerenciados de acordo com o nível de apetite de risco definido pela alta direção, deverá realizar uma revisão contínua das exposições ao risco de crédito. A quarta e última etapa é o momento em que o cliente não cumpre o compromisso financeiro e atrasa seu pagamento. É nesta última fase que as empresas de cobrança são eventualmente demandadas.

De forma visual, podemos definir o ciclo de crédito e a participação das empresas de cobrança na seguinte etapa:

Entender o ciclo de crédito é importante, pois o cliente iniciou o relacionamento com o credor na etapa da captação, e por algum motivo relevante aquele credor ganhou a preferência sobre os demais. Significa dizer que há uma relação de afinidade e decisão de relacionamento do cliente com aquele credor. Após a aprovação, o cliente passa a interagir com a cultura do credor, sua abordagem, seu padrão de relacionamento e práticas de negócios.

Em grandes empresas, aspectos como governança corporativa, diretrizes de qualidade de atendimento ao cliente e o monitoramento das atividades por um grande número de interessados no negócio, conduz o relacionamento com os clientes e minimiza ações inadequadas e desalinhadas com os valores do negócio.

O mesmo padrão de relacionamento com clientes permanece também na etapa da cobrança e recuperação de créditos, para que o crédito seja recuperado e o cliente resgatado para novos negócios. Aliás, a relação com o cliente devedor se tornou estratégica para a manutenção da reputação de uma empresa.

Conceitualmente, os primeiros dias de atraso nos pagamentos dos clientes definem o período de resgate do cliente e do capital, momento em que o credor se dedica a entender a situação do cliente e os motivos do atraso. O relacionamento ocorre envolto aos valores do credor, com a abordagem e ações em conformidade com as políticas internas.

Logo, a terceirização da cobrança nos primeiros dias de atraso de pagamento pelos clientes raramente acontece. Eventos de atrasos podem ocorrer por esquecimento, desorganização do cliente e muitos outros motivos que não justificam transferir a comunicação de cobrança para um terceiro. Vale destacar que os bancos, frequentemente, terceirizam a cobrança em períodos recentes e isso ocorre pelo produto bancário ser o próprio dinheiro, fazendo com que a relação seja, frequentemente, mais fria e distante. Mas, ainda assim, as novas tecnologias e a valorização da experiência do cliente estão redesenhando muitas operações de cobrança nos bancos.

Quando ocorrem atrasos de pagamentos em estágios mais avançados, acima de 90 dias, por exemplo, o credor passa a atribuir maior esforço na recuperação do crédito, uma vez que diversas interações são realizadas no período anterior sem ter como contrapartida o pagamento do cliente. É neste momento que as empresas de cobrança terceirizada são, normalmente, demandadas.

Modelos de negócios se diferem na concepção

O modelo de negócio de uma empresa de cobrança terceirizada é baseado na sua competência em recuperar créditos, materializada nas taxas de recuperação entregues aos credores. A remuneração paga pelos credores às empresas de cobrança é uma fração do valor pago pelo cliente devedor, logo, o racional de maximização do retorno financeiro não segue o racional do credor. Para o credor todos os valores em atraso e todos os clientes são importantes e devem retornar, havendo, portanto, potencial assimetria de interesses na concepção dos negócios. A cultura organizacional de uma empresa terceirizada nunca será igual a cultura do credor, sendo comum ouvir no mercado a afirmação de que a empresa ou tem “cabeça” de credor ou de cobrador.

Logo, não dá para desconsiderar a necessidade das empresas de cobrança em maximizar a rentabilidade do seu negócio através dos pagamentos dos clientes. Maximizar a rentabilidade na etapa da cobrança significa alcançar a maior volume de pagamentos com a menor despesa operacional. Isso faz com que muitas empresas atuem estrategicamente concentrando esforços de cobrança apenas em determinados grupos de clientes, geralmente os de maior valor em atraso e com maior propensão ao pagamento. Além disso, as margens financeiras das empresas de cobrança costumam ser baixas, potencializando ações que podem estar desalinhadas com os interesses do credor.

As fontes de risco ao contratar a cobrança terceirizada

Este cenário tem como efeito potencial o risco financeiro, o risco operacional, o risco de reputação e o risco moral, que podem impactar negativamente o credor, e que merecem muita atenção no processo. O risco financeiro pode aparecer quando a empresa de cobrança busca maximizar o retorno financeiro dela e não o do credor, deixando, muitas vezes, de cobrar determinados clientes. O risco operacional e o de reputação podem caminhar juntos, pois correspondem a qualidade do relacionamento entregue aos clientes.

Os analistas de cobrança das empresas não atuam sob os valores, cultura e diretrizes do credor, portanto, ainda que eles queiram oferecer a melhor experiência, há uma limitação natural para que eles não falem a mesma língua do credor. O resultado pode ser a insatisfação do cliente gerada pela abordagem, afetando a geração de novos negócios, as reclamações e, no limite, as demandas judiciais.

Para ter uma dimensão dos problemas, basta pesquisar na internet as reclamações sobre a atuação das empresas de cobrança, em poucos segundos é possível encontrar resultados como:

Ao tomar a decisão de terceirizar a cobrança, faça uma pesquisa na internet para avaliar a reputação da empresa escolhida e compare resultados entre os diferentes modelos de cobrança terceirizada. As novas abordagens da cobrança terceirizada não, necessariamente, entregam maiores taxas de recuperação, empresas que combinam o tradicional ao digital tendem a um melhor resultado.

O risco moral

Por fim, pode haver um problema de risco moral. As empresas terceirizadas trabalham para diferentes credores, o que significa que informações estratégicas do credor e seus clientes podem ser expostas. Imaginem diferentes credores terceirizando completamente a cobrança para um único terceirizado, impactos negativos na qualidade da gestão é potencial. Na internet é possível encontrar evidências dos potenciais efeitos negativos ocorrendo no mercado com credores de diferentes segmentos.

Como mitigar esses riscos e ter segurança ao terceirizar?

Com a ferramenta certa é possível controlar os potenciais riscos e contar com parceiros de cobrança terceirizada, afinal há empresas que realizam trabalho sério e comprometido com a qualidade do atendimento. Para controlar os riscos, o credor deve usar ferramenta de gestão no departamento de contas a receber operada exclusivamente pelo seu time de profissionais, eliminando o risco de ter suas informações estratégicas expostas.

Abaixo apresentamos os aspectos fundamentais da gestão eficiente de parceiros terceirizados:

- registro de todos os lotes de clientes terceirizados;

- os registros de quem terceirizou e para qual parceiro externo;

- registro de quais clientes foram incluídos nos lotes;

- participação de cada parceiro no total de clientes terceirizados;

- controles de quando os clientes serão retomados;

- análise de desempenho das atividades dos parceiros, preferencialmente, em tempo real;

- rankings comparativos entre parceiros terceirizados, preferencialmente, de forma automática e sem intervenção humana;

- registros de valores recuperados por parceiro terceirizado;

- índice de satisfação e taxas de reclamações do cliente no processo de cobrança externa;

- despesas com a cobrança terceiriza em relação aos valores recuperados;

- acompanhamento da atuação do terceirizado na base de clientes terceirizados, o parceiro precisa cobrar todos os clientes;

- análise dos canais e procedimentos de cobrança adotados pelo parceiro vis-à-vis a política de cobrança e cultura da empresa;

- análise das atividades e estrutura do parceiro quanto aos requisitos de segurança da informação e LGPD.

Meios de pagamento e os parceiros terceirizados

Ainda é comum encontrar no mercado empresas que terceirizam a cobrança e deixam a cargo da empresa externa o envio do meio de pagamento para o cliente em atraso. Isso não é necessariamente um problema se o cedente do meio de pagamento for a empresa que terceirizou a dívida. O problema potencial reside nos casos em que a empresa terceirizada emite o meio de pagamento sendo cedendo do pagamento, ou seja, quando o crédito pelo pagamento da dívida passa pela conta do terceirizado, realizando o repasse do pagamento via prestação de contas periódicas.

Esta dinâmica potencializa o risco financeiro da empresa que terceiriza a cobrança, pois em eventos adversos a empresa de cobrança pode reter valores pagos pelos clientes, pode encarar problemas de segurança dos dados e, no evento extremo, incorrer em fraudes. É aconselhável que os valores pagos nunca sejam creditados na conta do parceiro terceirizado.

A gestão eficiente

A gestão eficiente do contas a receber tem como uma das consequências positivas produzir menor quantidade de clientes terceirizados para as empresas de cobrança. A terceirização passa a se concentrar em clientes de menor potencial de pagamento e geração de novos negócios para o credor.

A plataforma Receiv é um CRM especialista em contas a receber feito exclusivamente para credores que conecta todas as inovações em cobrança do mercado e leva para dentro das empresas, para os times financeiros (que têm a cultura do negócio) usarem de forma fácil em única plataforma.

A plataforma Receiv oferece infraestrutura exclusiva a cada credor e permite o controle de todo o processo de contas a receber pelo time financeiro, otimizando as etapas operacionais e explorando multicanais de contato com os clientes, sem a necessidade de terceirizar a cobrança no período inicial de atraso dos pagamento. E, caso o credor queria terceirizar a cobrança, a plataforma permite o controle total do processo, mitigando o risco financeiro, operacional e de reputação da cobrança terceirizada.

A Receiv tem em seu DNA a democratização da inteligência em gestão de contas a receber e cobrança, potencializando as competências do time financeiro para se tornarem especialistas na entrega de resultados e na criação do melhor relacionamento aos seus clientes.

(11) 94562-6475

(11) 94562-6475